Devedor contumaz: conceito, requisitos e consequências da nova regulamentação federal

A regulamentação federal do chamado devedor contumaz trouxe ao centro do debate tributário um tema que merece atenção de empresas, gestores, contadores e advogados. Embora essa figura já estivesse prevista na Lei Complementar nº 225/2026, foi a Portaria Conjunta RFB/PGFN/MF nº 6/2026 que detalhou, na prática, o procedimento administrativo de qualificação e os efeitos aplicáveis ao contribuinte enquadrado nessa condição.

A proposta declarada da nova disciplina é distinguir o contribuinte que enfrenta dificuldades reais daquele que transforma a inadimplência tributária em padrão reiterado de atuação. Em outras palavras, o foco da norma não é qualquer empresa endividada, mas situações em que o não pagamento de tributos passa a ser compreendido como comportamento fiscal estruturado.

O que é devedor contumaz

Segundo a LC 225/2026, considera-se devedor contumaz o sujeito passivo cujo comportamento fiscal se caracteriza por inadimplência substancial, reiterada e injustificada. Essa é a definição legal central, reproduzida e detalhada, no âmbito federal, pela regulamentação da Receita Federal e da PGFN.

O primeiro ponto importante é que não basta a simples existência de débito tributário. A caracterização exige a presença de um conjunto de elementos objetivos que, na leitura mais segura da lei, devem estar presentes de forma cumulativa.

Quais são os requisitos

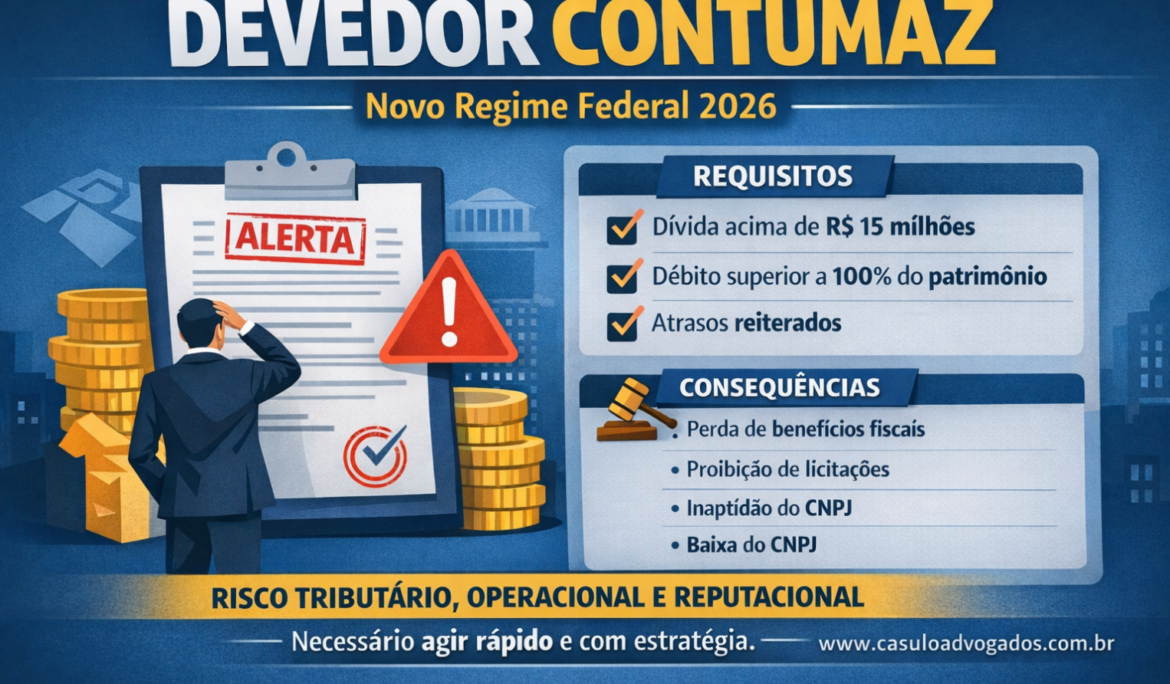

No âmbito federal, a inadimplência será considerada substancial quando houver créditos tributários em situação irregular em valor igual ou superior a R$ 15 milhões e, simultaneamente, esse montante corresponder a mais de 100% do patrimônio conhecido do contribuinte. A regulamentação esclarece que esse patrimônio corresponde ao total do ativo informado no último balanço patrimonial constante da ECF ou da ECD.

Além disso, a inadimplência deve ser reiterada, isto é, verificada em quatro períodos de apuração consecutivos ou em seis períodos alternados dentro de doze meses.

Também é necessário que a inadimplência seja injustificada, ou seja, que não existam motivos objetivos capazes de afastar a contumácia. A própria legislação admite, entre os argumentos possíveis, hipóteses como calamidade pública reconhecida, resultado negativo nos exercícios financeiros e ausência de fraude à execução, desde que acompanhadas de consistência cadastral e escritural.

Nem todo débito entra na conta

A lei prevê deduções relevantes no cálculo. Entre os valores que podem ficar fora da base considerada estão créditos objeto de controvérsia jurídica relevante e disseminada, débitos parcelados ou em transação com pagamento regular, créditos suspensos por medida judicial e créditos inscritos em dívida ativa com exigibilidade suspensa.

Esse ponto é importante porque evita que todo passivo tributário seja automaticamente tratado como sinal de contumácia. A própria norma procura separar o contribuinte em crise ou em discussão jurídica legítima daquele que se mantém reiteradamente inadimplente sem justificativa objetiva.

Ponto de atenção: créditos em discussão administrativa ainda geram debate

Um dos aspectos mais sensíveis da regulamentação envolve os créditos em discussão administrativa.

O CTN prevê que reclamações e recursos administrativos suspendem a exigibilidade do crédito tributário. Ainda assim, a regulamentação não afastou, de forma ampla, todos os créditos discutidos administrativamente da base de cálculo do devedor contumaz. Na prática, as exclusões ficaram restritas às hipóteses expressamente previstas na lei e na portaria. Isso já provocou críticas de tributaristas, que enxergam possível tensão com o regime do CTN e com o direito de defesa do contribuinte.

Por isso, não é prudente tratar esse tema como pacífico. Hoje, o mais correto é considerá-lo controvertido, com potencial de judicialização.

Como funciona o procedimento

A qualificação como devedor contumaz depende de processo administrativo. O procedimento começa com notificação prévia, na qual devem constar os créditos que motivam o enquadramento, os fundamentos da medida e o prazo para manifestação do contribuinte.

A partir da ciência da notificação, o sujeito passivo tem 30 dias para adotar uma das seguintes providências: regularizar integralmente a situação, negociar os débitos, demonstrar patrimônio suficiente ou apresentar defesa. Em regra, a defesa tem efeito suspensivo.

Se houver indeferimento da defesa, a portaria prevê recurso em 10 dias, também com efeito suspensivo como regra geral.

O contribuinte pode ter advogado desde o início?

Sim. O procedimento deve observar o contraditório e a ampla defesa, e a disciplina subsidiária da Lei nº 9.784/1999 permite que o administrado seja assistido por advogado desde o início, se assim desejar. Em casos com potencial de gerar restrições operacionais severas, essa assistência jurídica desde a fase inicial tende a ser especialmente recomendável.

Em termos práticos, isso significa que a empresa não precisa esperar fase posterior ou judicial para estruturar sua defesa técnica. Uma reação qualificada já no processo administrativo pode ser decisiva para afastar o enquadramento ou reduzir seus efeitos.

Quando a defesa pode não suspender os efeitos

A lei criou hipóteses mais graves em que o efeito suspensivo pode ser afastado. Isso ocorre em cenários ligados a fraude, conluio, sonegação estruturada, uso de mercadoria ilícita, empresa de fachada, inexistência no domicílio fiscal ou ocultação deliberada de bens, receitas ou direitos. Pela portaria, a ausência de efeito suspensivo pressupõe decisão administrativa definitiva ou decisão judicial transitada em julgado acerca dessas situações.

Quais são as consequências

A legislação prevê um conjunto expressivo de efeitos, que podem ser aplicados de forma isolada ou cumulativa.

Entre as principais consequências estão:

- impedimento de fruição de benefícios fiscais;

- vedação ao uso de créditos de prejuízo fiscal e base negativa da CSLL para quitação de tributos;

- impedimento de participação em licitações;

- vedação à formalização de vínculos com a Administração Pública;

- inaptidão cadastral; e

- sujeição, no âmbito federal, a rito especial do contencioso administrativo.

A portaria ainda prevê a inclusão do sujeito passivo em lista pública de devedores contumazes, bem como o registro da informação no Cadin e no CNPJ.

Consequências menos óbvias

Há efeitos que vão além do que normalmente se associa à cobrança tributária.

Um deles é o impedimento de ajuizar ou prosseguir com recuperação judicial, com possibilidade de convolação em falência a pedido da Fazenda Pública. Esse ponto já está sob questionamento no STF, na ADI 7.943, proposta pelo Conselho Federal da OAB.

Outro efeito especialmente severo é a possibilidade de baixa do CNPJ nas hipóteses mais graves previstas na lei e na portaria, sempre com nova notificação e prazo de 30 dias para manifestação ou regularização.

Também chama atenção a vedação à transação tributária, incluída expressamente na regulamentação. Esse ponto, porém, já é alvo de críticas, sob o argumento de que a portaria pode ter extrapolado a lei. Por isso, embora hoje conste do texto regulamentar, trata-se de tema que exige cautela interpretativa.

Como sair dessa condição

A descaracterização do devedor contumaz depende, em essência, de dois fatores: a ausência de novos créditos que mantenham a contumácia e a extinção dos débitos que motivaram o enquadramento, ou a demonstração de patrimônio suficiente em valor igual ou superior aos débitos considerados.

Se houver pagamento integral, o procedimento é encerrado. Se houver negociação integral com regular adimplemento, ele pode ser suspenso, embora a legislação também permita avaliar comportamento protelatório, histórico de reparcelamentos e pagamento substancial das parcelas.

O que isso significa na prática

A nova regulamentação mostra que a qualificação como devedor contumaz não deve ser tratada como simples episódio de cobrança. Trata-se de procedimento com potencial para gerar efeitos fiscais, concorrenciais, reputacionais e operacionais relevantes para a empresa.

Ao mesmo tempo, ainda existem pontos de forte debate jurídico, especialmente quanto ao tratamento de créditos discutidos administrativamente, à vedação à transação tributária e à própria compatibilidade constitucional da restrição à recuperação judicial.

Conclusão

A regulamentação federal do devedor contumaz inaugura um regime mais rigoroso para situações de inadimplência tributária considerada estrutural. O tema interessa não apenas a grandes devedores, mas também a grupos empresariais, administradores, áreas fiscais, escritórios de contabilidade e departamentos jurídicos que precisem reagir rapidamente a notificações da Receita Federal e da PGFN.

Mais do que nunca, a análise deve ser feita caso a caso. A distinção entre crise financeira legítima e contumácia tributária pode depender da forma como os fatos são demonstrados, da robustez da defesa apresentada e da leitura jurídica adotada para temas que ainda permanecem em aberto.

Nosso escritório acompanha de perto os desdobramentos da LC 225/2026 e de sua regulamentação federal. Em situações de notificação, risco de enquadramento ou necessidade de revisão estratégica do passivo tributário, uma avaliação técnica precoce pode fazer diferença relevante na proteção da atividade empresarial.